آیا تابهحال به فاکتور و اهمیت دریافت آن توجه کردهاید؟ اکثر افراد بر این باور هستند که دریافت فاکتور فقط برای خریدهای رسمی و اداری کاربرد دارد؛ درحالیکه دریافت فاکتور خرید کالا و فروش میتواند از جهات دیگر نیز حائز اهمیت باشد. با محک آکادمی همراه باشید تا اطلاعات خود را در این زمینه به روز نمایید.

فاکتور چیست؟

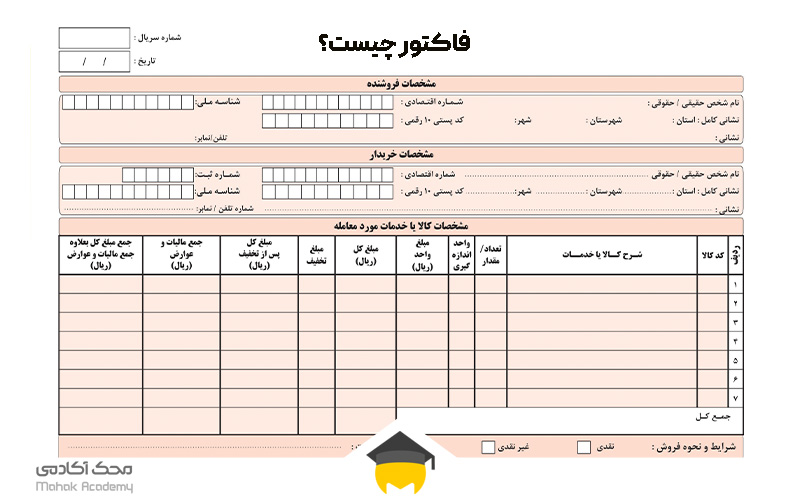

فاکتور نوعی سند تجاری مهر شده و دارای تاریخ است که اطلاعات معاملهٔ بین خریدار و فروشنده را به طور دقیق و همراه با جزئیات ثبت میکند. ازآنجاییکه در فاکتور اطلاعات مربوط به خرید ثبت میشود، خواننده در نگاه اول به یک دید کلی از فاکتور دست مییابد. اطلاعات ثبت شده در فاکتور شامل نوع کالا، قیمت کالا، تاریخ خرید، مشخصات فروشنده و همچنین خریدار میباشد.

در فاکتور حسابداری علاوه بر موارد ذکر شده، هر توافقی که میان دو طرف معامله انجام شود، درج میشود. در خرید و فروشهایی که کل مبلغ در ابتدا پرداخت نمیشود، میتوان مقدار مبلغ پرداخت شده و وجه باقیماندهٔ آن را در فاکتور درج کرد. اگر فروشندهای برای کالا یا خدمات فروختهشدهٔ خود ضمانت خاصی را در نظر بگیرد، میتوان آن ضمانت را همراه با شروط مطرح شده در زیر فاکتور قید نمود.

نکات کلیدی در ثبت فاکتور

برای ثبت اصولی و درست یک فاکتور باید مواردی را مدنظر قرار دهید:

- در فاکتور حتماً باید قید شود که فاکتور یک صورتحساب است.

- هر فاکتور دارای یک شناسه منحصربهفرد به نام شماره فاکتور است. شماره فاکتور برای مراجع داخلی و خارجی قابل استناد است.

- یک فاکتور اصولاً حاوی اطلاعات تماس فروشنده یا ارائهدهنده خدمات است تا در صورت بروز خطا در صورتحساب امکان پیگیری وجود داشته باشد.

- گاهی در فاکتور شرایط پرداخت، اطلاعات مربوط به تخفیفها، جزئیات پرداخت زودهنگام و هزینههای مالی ارزیابیشده برای تأخیر در پرداخت آورده میشود.

- یک فاکتور هزینهٔ واحد یک کالا، هزینهٔ کل موارد خریداری شده، هزینههای مربوط به حملونقل و جابهجایی، هزینههای مالیاتی مربوطه و مبلغ کل بدهی را نشان میدهد.

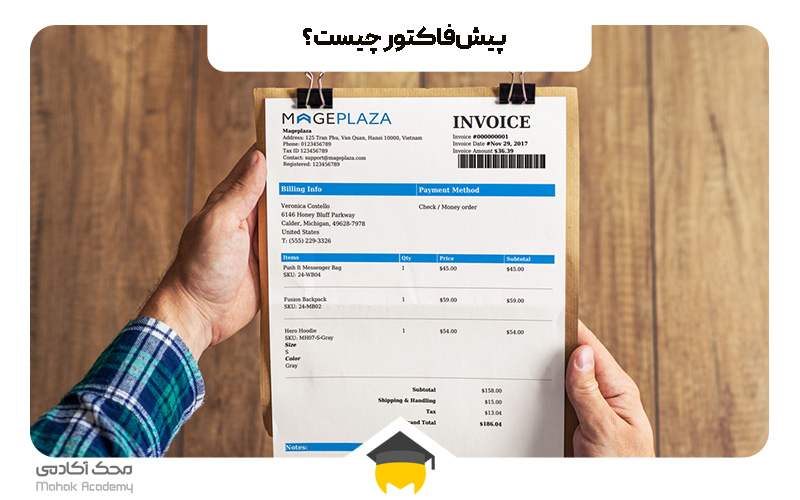

پیشفاکتور چیست؟

پیشفاکتور یک قبض اولیه برای ثبت فروش است که قبل از ارسال و تحویل کالا جهت اطمینان از موجودی و قیمت کالاها، برای خریداران ارسال میشود. فاکتور معمولاً اقلام خریداری شده و سایر اطلاعات مهم مانند وزن حملونقل و هزینه حملونقل را شرح میدهد. پیشفاکتورها اغلب با معاملات بینالمللی بهویژه برای مقاصد گمرکی در واردات کارایی دارند.

پیشفاکتور معمولاً قبل از اینکه فروش محصول و خدمات نهایی شود صادر شده و به خریدار ارائه میشود. پیشفاکتور از سمت فروشنده به خریدار ارائه میشود و معمولاً برای اعلام قیمت و مدیریت موجودی به خریدار صادر میشود. پس از صدور پیشفاکتور خریدار تعهدی نسبت به پرداخت پول ندارد. در پیشفاکتور اطلاعاتی مانند نام، تعداد کالا و قیمت محصولات ثبت میشود. نکتهٔ قابلتوجه آن است که بعد از گذشت تاریخ اعتبار مشخص شده، پیشفاکتور فاقد اعتبار خواهد بود.

اهمیت درج تاریخ در فاکتور

تاریخ فاکتور نشاندهنده زمان دقیق معاملهٔ خریدوفروش است. تاریخ فاکتور از اهمیت به سزایی برخوردار است؛ زیرا مدت اعتبار و تاریخ سررسید قبض را تعیین میکند. این موضوع بهویژه برای سازمانهایی که اعتبار ارائه میدهند، بسیار حائز اهمیت است. تاریخ سررسید فاکتور معمولاً 30 روز پس از تاریخ صدور فاکتور است.

انواع فاکتور | تفاوت بین فاکتور رسمی و غیررسمی

فاکتورها به دو دستهٔ کلی فاکتور رسمی و غیررسمی طبقهبندی میشوند:

نحوه نوشتن کالاها و خدمات در این دو نوع از فاکتور کاملاً متفاوت بوده و باتوجهبه نوع کالاها و خدمات، محتوای فاکتور متفاوت است. فاکتور صادر شده توسط فروشنده فروشگاه و سوپرمارکت با فاکتور صادر شده توسط یک کمپانی واردکننده کالاهای تجاری هیچ شباهتی ندارد و بهطورکلی متفاوت است.

تفاوت اساسی و مهم دیگر این دو نوع از فاکتور در مفهوم ارزش افزوده است. در قانون جدید نرخ رسمی مالیات بر ارزشافزوده برای عموم کالاها برابر با 9 درصد است. البته این نکته را در نظر باشید که کالاهایی وجود دارند که ارزشافزوده آنها باید با نرخهای خاص محاسبه شود. این نرخهای خاص میتوانند پایینتر و یا بالاتر از نرخ رسمی 9 درصد اعلام شده باشد.

فاکتور رسمی چیست؟

در فاکتور رسمی، پس از انجام معامله، خریدار و فروشنده حتماً باید بهصورت جداگانه یک نسخه از آن را در اختیار اداره دارایی و امور مالیاتی قرار دهند. فاکتور رسمی بدون درج مهر و امضا فروشنده پایین آن فاقد ارزش قانونی و اعتبار است. قابلتوجه است که اکثر فاکتورهای صادر شده از نوع فاکتور رسمی هستند.

در بین مردم فاکتور رسمی به فاکتوری اطلاق میشود که برای اداره دارایی و مالیات اعتبار دارد. یک فاکتور تا زمانی که برای سازمان امور مالیاتی معتبر نباشد، تحت عنوان فاکتور فروش رسمی هیچ ارزشی ندارد. بهعبارتدیگر، از فاکتور رسمی بهعنوان فاکتورهای دارایی، مالیاتی، وجه فروش محصول و خدمات استفاده میشود.

مهمترین ویژگی فاکتور رسمی مورد تأیید دارایی بودن، عدم وجود هرگونه خط خوردگی در فاکتور و از همه مهمتر وجود مهر و امضا در فاکتور است. در فاکتور رسمی باید تعداد و قیمت دقیق کالا و خدمات ارائه شده مشخص شود. نکته حائز اهمیت آن است که تخفیف حتماً باید قبل از محاسبه میزان مالیات و ارزشافزوده اعمال شود.

فاکتور فروش غیررسمی (معمولی) چیست؟

در فاکتور فروش غیررسمی (معمولی) باتوجهبه نوع تجارت، برگهای بهعنوان فاکتور برای تأیید مبادله انجام شده، صادر میشود. این نوع از فاکتور صرفاً جهت تأیید خرید یا فروش کالا و خدمات میباشد و فاقد ارزش جهت ارائه به سازمان دارایی و امور مالیاتی است. در فاکتور فروش معمولی برخلاف فاکتور رسمی، مفهوم ارزشافزوده بیمعنا است.

فاکتور الکترونیکی چیست؟

گاهی اوقات شرکتها صورتحساب پایان ماه خود را بهعنوان فاکتور الکترونیکی برای تمام تراکنشهای معوق ارسال میکنند. از گذشته تاکنون، فاکتورها همواره بر روی کاغذ و اغلب با چندین نسخه ثبت میشدند و یک نسخه از آن را در اختیار خریدار و نسخه دیگر به فروشنده ارائه میشد.

امروزه فاکتورهای الکترونیکی که بهوسیلهٔ کامپیوتر ثبت میشوند، بسیار رایج هستند. آنها را میتوان در صورت تقاضا روی کاغذ چاپ کرد یا از طریق ایمیل برای طرفین معامله ارسال نمود. مورد دیگری که کار با فاکتورهای الکترونیکی را جذابتر میکند، سهولت دسترسی به سوابق الکترونیکی، امکان جستجو راحت و سریع و از همه مهمتر مرتبسازی تراکنشهای خاص یا تاریخهای خاص است.

مزایای ثبت فاکتور بهصورت الکترونیکی در برابر فاکتور فیزیکی

ثبت فاکتور حسابداری بهصورت الکترونیکی دارای مزایایی نسبت به ثبت آن بهصورت فیزیکی است:

- کاهش میزان کاغذ مصرفی

- قابلیت چاپ و تکثیر در صورت نیاز

- بررسی راحت و سریع صورتهای مالی

- افزایش قابلیت حسابرسی و پیگیریهای مالی

- امکان جمعآوری دادهها و اعمال هوش تجاری

- مقاومت در برابر آسیبهای فیزیکی و دوام بالا

- سهولت در جستجو و مرتبسازی بر اساس نام، تاریخ خاص و شماره فاکتور

فاکتور برگشت از فروش چیست؟

گاهی ممکن است پس از انجام معامله، خریدار کالا متوجه وجود ایراد در کالای خریداری، کیفیت پایین کالای دریافتی، عدم تطابق کالای دریافتی با سفارش ثبت شده و سایر موارد شود. در این صورت خریدار تقاضای مرجوع کردن کالا را دارد. اگر کالا به شکل اعتباری خریداری شده باشد به شکل اعتباری هم مرجوع میشود و برای سیستم حسابداری فروشنده فاکتور برگشت از فروش صادر میشود.

در این حالت پس از ثبت فاکتور برگشت از فروش برای آن کالا در نرم افزار حسابداری، مدارک لازم را ضمیمه سند حسابداری صادر شده مینمایند. دلیل انجام این فرایند، مورد تأیید قرارگرفتن مدارک اظهارنامه مالیاتی و ارزشافزوده توسط سازمان مالیاتی است.

فاکتور صوری چیست؟ | راههای تشخیص فاکتور صوری

پیش از هر چیز باید بدانید که ارائه و دریافت فاکتور صوری از هر نظر کاملاً غیرقانونی و خلاف مقررات کشور است و پرداختن به این موضوع در این مقاله صرفاً جهت آشنایی با این نوع از فاکتور و آگاهی از عواقب صدور و مجازات آن است. هدف اصلی عملیات فاکتورسازی، کاهش میزان هزینهها از درآمدها و فرار از پرداخت مالیات است. اداره مالیات از راهکارهای متعددی در راستای تشخیص صوری بودن فاکتور بهره میگیرد و در نهایت متوجه این حرکت غیرقانونی خواهد شد.

راههای تشخیص فاکتور صوری:

- استعلام صحت شناسه ملی درج شده.

- بررسی اعتبار گواهی ارزشافزوده.

- بررسی دقیق اسناد مربوط به حمل بار.

- بازبینی مستندات پرداختهای انجام شده.

- بررسی فروشندگان کالا و خدمات جهت بررسی حقیقی بودن یا نبودن آنها.

- تطبیق تناسب بین کالاها و خدمات ارائه شده در فاکتور با فعالیت صادرکننده فاکتور.

فاکتور خرید چیست؟

فاکتور خرید سندی تجاری است که توسط فروشنده به خریدار ارائه میشود و کالاها یا خدمات خریداری شده، مقدار و قیمت دقیق فروش در آن ثبت شده است. فاکتورهای خرید برای مشخصکردن یک محصول یا خدمات خریداری شده و مبلغی که بابت آن پرداخت شده، مورداستفاده قرار میگیرد.

فاکتور فروش چیست؟

فاکتور فروش سندی است که یک کسبوکار در ازای ارائه کالا و خدمات به مشتری صادر میکند. فاکتور فروش شامل نوع کالا و خدمات ارائه شده، مقدار و قیمت دقیق هرکدام میباشد. فاکتورهای فروش هم برای خریدار و هم برای فروشنده، بهعنوان مدرک فروش و معامله محسوب میشوند.

رایجترین اشتباهات در ثبت فاکتور خریدوفروش

گاهی ممکن است در فرایند ثبت و صدور یک فاکتور اشتباهاتی رخ دهد:

- عدم ثبت تاریخ و یا ثبت نادرست تاریخ معامله

- ثبت اشتباه کالا و خدمات ارائه شده به مشتری

- عدم محاسبه ارزشافزوده در فاکتورهای رسمی

- خطخوردگی بهخصوص در فاکتورهای رسمی

- عدم توجه به شماره فاکتور رسمی و غیررسمی

- بیتوجهی به نوع فاکتور صادر شده (رسمی و غیررسمی)

- فاقد مهر و امضا فروشنده کالا و خدمات

فاکتورها و حسابهای پرداختنی

فاکتورها، برای تعیین میزان دقیق فروش یک محصول، مدیریت موجودی، حسابداری، محاسبات مالیاتی، پیگیری حسابهای پرداختنی و تعهدات شرکت در قبال مشتریان به کار میروند. در برخی از شرکتها فرایند پرداخت و تسویهحساب پس از ارسال و تحویل کالا و عمل به تعهدات در خصوص خدمات ارائه شده صورت میگیرد. در این حالت، کل مبلغ سررسید بهحساب پرداختنی برای خریدار و حساب دریافتنی برای فروشنده تبدیل میشود.

فاکتور و نقش آن در کنترل دقیق حسابهای داخلی

صدور فاکتور یک عنصر حیاتی و مهم در کنترل حسابداری داخلی یک شرکت است. تمامی فاکتورهای صادر شده اعم از فاکتور خرید و فاکتور فروش باید توسط مدیر مالی شرکت تأیید شود. هنگام خرید کالا و خدمات، فاکتور صادر شده باید با سفارش خرید مطابقت و همخوانی داشته باشد. پس از تطبیق اطلاعات فاکتور با سفارش ثبت شده، پرداخت برای تراکنشهای تأیید شده انجام میشود.

فاکتور| اصل مهم در حسابداری و بررسیهای مالی

همانطور که در مقاله به آن اشاره شد، فاکتور میتواند در انواع مختلف رسمی و غیررسمی صادر شود. فاکتورها در دو نوع فیزیکی و الکترونیکی صادر میشوند. پیشنیاز و لازمهٔ صدور یک فاکتور اصولی و معتبر، فراگیری نکات لازم جهت ثبت فاکتور و افزایش سواد مالی در این زمینه است.

محک آکادمی، منبع مقالات حوزه مالی و کسب و کار

منبع: